Lei do bem. Descubra se você se qualifica.

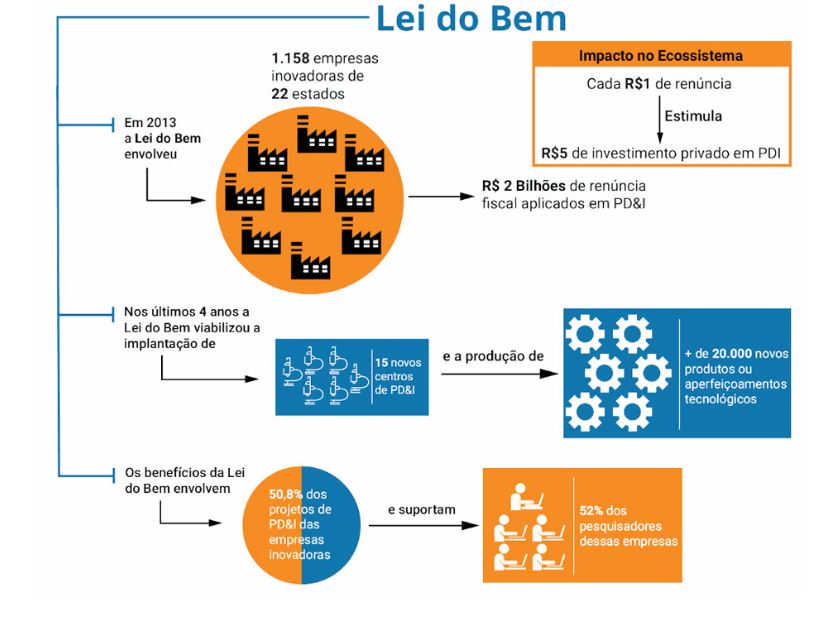

A Lei 11.196/05, que passou a ser conhecida como a Lei do Bem, cria a concessão de incentivos fiscais às pessoas jurídicas que realizarem pesquisa, desenvolvimento e inovação tecnológica.

O governo federal utiliza esse mecanismo para incentivar investimentos em inovação por parte do setor privado. Além disso, busca aproximar as empresas das universidades, potencializando os resultados em PD&I.

O que é considerado inovação?

Considera-se inovação tecnológica a “concepção de um novo produto ou processo de fabricação, bem como a agregação de novas funcionalidades ou características ao produto ou processo que implique em melhorias incrementais e efetivo ganho de qualidade ou produtividade, resultando em maior competitividade no mercado”. Pesquisa tecnológica e desenvolvimento de inovação tecnológica incluindo as atividades:

- Pesquisa básica dirigida: Consiste em trabalhos experimentais ou teóricos realizados principalmente com o objetivo de adquirir novos conhecimentos sobre os fundamentos dos fenômenos e fatos observáveis, sem considerar um aplicativo ou um uso em particular.

- Pesquisa aplicada: A realização de trabalhos originais com finalidade de aquisição de novos conhecimentos; dirigida principalmente a um objetivo ou um determinado propósito prático.

- Desenvolvimento Experimental: É a realização de trabalhos sistemáticos, baseados em conhecimentos pré-existentes, obtidos por meio de pesquisa e/ou experiência prática, tendo em vista a fabricação de novos materiais, produtos ou dispositivos, processos, sistemas e serviços ou melhorar consideravelmente os já existentes.

- Tecnologia industrial básica: A aferição e a calibração de máquinas e equipamentos, o projeto e a confecção de instrumentos de medida específicos, a certificação de conformidade, inclusive os ensaios correspondentes, a normalização ou a documentação técnica gerada e o patenteamento do produto ou do processo desenvolvido.

- Serviços de apoio técnico: Serviços indispensáveis à implantação e à manutenção das instalações ou dos equipamentos destinados, exclusivamente, à execução de projetos de pesquisa, desenvolvimento ou inovação tecnológica, bem como à capacitação dos recursos humanos a eles dedicados, diretamente vinculados às atividades relacionadas nos incisos I a III.

Principais Incentivos da Lei do Bem

- Exclusão adicional na base de cálculo da CSLL e IRPJ (LALUR) – do valor correspondente até 60% da soma dos dispêndios, classificados como despesas operacionais realizados com P&D no Ano Base;

- Exclusão adicional na base de cálculo da CSLL e IRPJ de 10% até 20%, no caso de incremento do número de pesquisadores dedicados exclusivamente à pesquisa e desenvolvimento contratados no ano de referência;

- Redução de IPI: até 50% de redução na compra de máquinas e equipamentos voltados para P&D. Depreciação e amortização acelerada desses bens;

- A renúncia fiscal com os incentivos pode atingir até 34% dos dispêndios com P&D.

Premissas para uso da Lei do Bem

Para que uma empresa possa usufruir dos benefícios da Lei do Bem, é necessário o atendimento às seguintes premissas:

- Trabalhar no regime de lucro real;

- Obter lucro fiscal no ano base de sua utilização;

- Estar em dia com as obrigações fiscais;

- Investir em atividades de inovação apoiadas pela Lei do Bem;

- Manter controle contábeis dos investimentos realizados;

- Ter documentação formal dos projetos realizados.